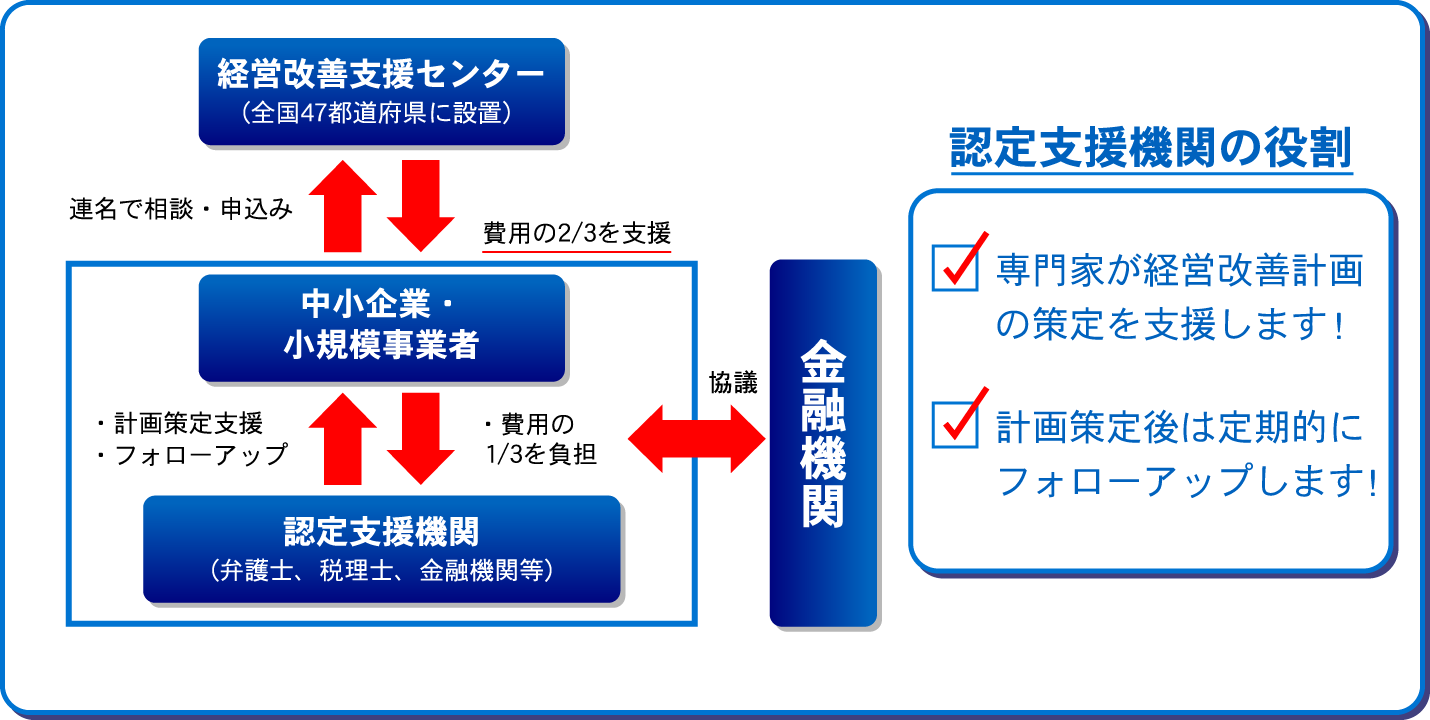

- 認定支援機関とは、中小企業の経営相談等に関して専門的知識や実務経験が一定レベル以上にある者として、国の認定を受けた公的支援機関です。

- 主な認定支援機関は、国の認定を受けた税理士、税理士法人、公認会計士、中小企業診断士、弁護士、金融機関、商工会、商工会議所等です。

中小企業庁・沖縄県経営改善支援センター各ホームページ・リーフレット等を御参照下さい。

令和7年3月3日(月)より、経営改善計画策定支援事業(旧改善支援センター事業)の電話番号とFAX番号が下記のとおり変更となりますので、お知らせ申し上げます。

ご面倒で恐縮ではございますが、電話番号のお控えなど、ご訂正くださいますようお願い申し上げます。

令和6年4月1日受付分(新規)より早期経営改善計画策定支援事業(ポスコロ事業)・経営改善計画策定支援事業(405事業)手続の一部改訂および明確化事項が実施されます。

※収益力改善計画支援に関する実務指針

https://www.chusho.meti.go.jp/koukai/kenkyukai/shuuekiryokukaizen/shishin.pdf

令和6年度主な取扱事務の一部改訂及び明確化事項 (令和6年4月1日以降の利用申請受付分が対象となります)

405事業通常枠

「複数回利用について」 FAQ Q1-1-5

⇒原則として複数回利用することはできません。

ただし、過去に本事業を利用した際と異なる要因で業況が悪化している場合等で、協議会が本事業を利用した支援が適当と認める場合は、複数回利用することを可としています。(複数回利用する場合は、【別紙1】経営改善計画策定支援事業利用申請書の備考欄に利用する理由(業況悪化の要因等)を記載ください。)

その場合、過去の本事業利用時における協議会の費用負担実績を引継ぐため、複数回の利用であっても、一事業者の費用負担上限額(補助金上限)は、過去の利用分とその後の利用分の合計で300万円となります。

早期経営改善計画策定支援事業(ポスコロ事業)

「2回利用についての取扱い」 FAQ Q1-5

⇒本事業を複数回利用することはできません。

尚、取扱事務の一部変更の詳細及び新書式については、下記の中小企業庁ホームページにて手引き、手続きマニュアル・FAQ、新書式をご確認ください。(書式については、本ホームページにも掲載しています)

【中小企業庁ホームページ】

トップページ ⇒ 経営サポート ⇒ 中小企業活性化協議会

405:https://www.chusho.meti.go.jp/keiei/saisei/05.html

ポスコロ:https://www.chusho.meti.go.jp/keiei/saisei/04.html

以上、よろしくお願いいたします。

令和6年2月1日より、「早期経営改善計画策定支援」(ポストコロナ持続的発展計画事業、いわゆるポスコロ事業)について、一定の条件のもと民間金融機関による支援を補助対象とする時限的な取扱いを開始します。

本取扱いにあたり、民間金融機関が支援する際のFAQ等を公開いたします。

中小企業庁・沖縄県経営改善支援センター各ホームページ・リーフレット等を御参照下さい。